Colectivo IOÉ

Las políticas neoliberales agudizan la desigualdad social

(Página Abierta, 234, septiembre-octubre de 2014).

La desigualdad en el reparto de los recursos económicos y en la distribución del poder es una característica estructural del capitalismo, así como su dinámica cíclica que reconfigura continuamente los desequilibrios que genera su propio desarrollo. La España franquista adoptó con retraso (a partir de los años sesenta), y con rasgos propios, las políticas keynesianas de la segunda posguerra mundial, con un fuerte incremento relativo de los salarios y una notable expansión de la sociedad de consumo y la puesta en marcha de las bases de un Estado de bienestar autoritario.

El inicio del ciclo democrático, en el que se desarrollaron una serie de derechos sociales y económicos, coincidió con el fin del modelo de crecimiento de posguerra en los países centrales; así, durante décadas la ampliación de ciertas garantías sociales se desarrolló simultáneamente con la aplicación de medidas típicamente neoliberales, entre ellas la reducción del gasto público, la bajada de impuestos, la desregulación del mercado laboral y financiero, etc. Estas medidas se habían aplicado en toda su extensión en determinados países periféricos en los años ochenta y noventa del siglo pasado (Consenso de Washington, crisis de la deuda externa, planes de ajuste auspiciados por el Banco Mundial y el Fondo Monetario Internacional, etc.). En el contexto español, en cambio, su introducción fue más pausada y no lineal, hasta que estalló la crisis actual y los sucesivos Gobiernos, al dictado de la troika y de los mercados financieros, han decidido aplicar la receta también en los países centrales. Así, el actual período de crisis, iniciado en 2008, forma parte de la onda larga neoliberal iniciada a mediados de la década de 1970.

Reparto del excedente: crecen los beneficios del capital a costa de los salarios

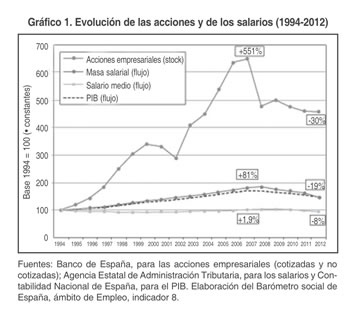

Entre 1994 y 2007 el valor monetario de las acciones empresariales –tanto las cotizadas en Bolsa como las no cotizadas– creció de manera extraordinaria, pasando de 0,4 a 2,8 billones de euros, a precios constantes, lo que multiplicó por siete su precio de mercado (ritmo interanual medio del 16%). Así se produjo una “burbuja accionarial” que se infló a doble velocidad que la burbuja inmobiliaria (con tasa interanual del 8% en el mismo periodo) y superó en cuatro veces al PIB (4,2%). Uno de los factores que explican el crecimiento y revalorización de las empresas españolas fue la inversión de capital extranjero que hizo de España uno de los países con mayor deuda externa privada del mundo (1).

Al llegar la crisis, las acciones perdieron el 30% de su valor (830.000 millones de euros), aunque gran parte de las pérdidas se concentraron sólo en el primer año del ciclo (2008). Esta pérdida de valor de los activos generó una fuga de capital extranjero (2), que acentuó la desvaloración de las empresas. No obstante, el ritmo interanual de las pérdidas en los cinco años de crisis (6%) ha sido bastante menor que el ritmo de ganancias en los catorce años previos de crecimiento (16%). El valor del conjunto de las empresas en 2012 se situaba en el mismo nivel que en 2004, es decir, habían perdido bastante menos de la mitad de lo ganado en los años anteriores (véase gráfico 1). En contraste, el salario medio de la población trabajadora quedó casi congelado: avanzó sólo el 1,9% en el conjunto del período expansivo y ese crecimiento se produjo sólo en 2006 y 2007. Por su parte, la masa salarial (el total de retribuciones de la población asalariada) creció el 81%, algo por encima del PIB (70%), debido al extraordinario incremento de la ocupación (de 12 a 20 millones), con una tasa de empleo temporal tres veces superior a la media de la Unión Europea por aquellos años. Entre 2007 y 2012 la masa salarial (medida en euros constantes) se ha reducido un 19%. Este descenso podría atribuirse “simplemente” a la caída del empleo; sin embargo, paralelamente, se ha registrado una caída del 8% del salario medio real (en euros constantes). De este modo, la participación de los salarios en la renta nacional, que había descendido continuamente durante el último ciclo de crecimiento, ha vuelto a caer con la adopción de políticas “de ajuste” desde 2010. En suma, se está perpetuando una tendencia estructural a la redistribución regresiva de la renta.

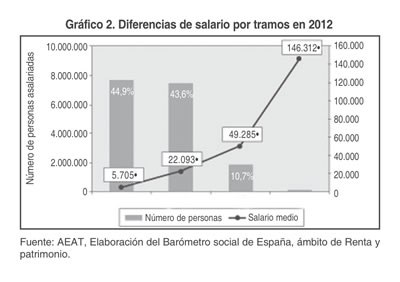

Por otra parte, la polarización entre los salarios altos y bajos se ha incrementado de forma importante en la etapa de crisis. Si en 2007 los asalariados “ricos” (por encima de cinco veces el Salario Mínimo Interprofesional) percibían un promedio 17,6 veces superior a los “pobres” (por debajo del SMI), en 2012 pasó a ser de 18,9 veces. La situación existente en 2012 (último año publicado) queda reflejada en el gráfico 2, que muestra la magnitud de distintos segmentos de los asalariados y la de sus respectivos ingresos.

• Tramo inferior (menos de mil euros/mes): formado por quienes perciben salarios en cómputo anual por debajo de 1,5 veces el Salario Mínimo Interprofesional (SMI), o sea, menos de 962 euros/mes (el SMI era de 641 euros). Aquí se sitúa el 45% de las personas asalariadas, a las que habría que sumar –al menos– a los parados sin cobertura (3,2 millones en 2013) y a los perceptores de rentas de inserción (240.000).

• Tramos intermedios (entre mil y dos mil quinientos euros/mes): son quienes perciben entre 1,5 y 4 veces el SMI; supone el 43,6% de la población ocupada y constituye el colchón entre la mayoría de bajos ingresos y la élite económica.

• Tramo superior (más de dos mil quinientos euros/mes): en el vértice de la distribución salarial se sitúa algo más del 10% de los trabajadores, entre los que destaca una minoría (el 0,8%) con salarios por encima de 10 veces el SMI. En este grupo se sitúan los 534 consejeros y miembros de la alta dirección de las empresas incluidas en el Ibex 35 cuyos ingresos medios en 2013 fueron de 67.700 euros mensuales. Se trata de un grupo social formalmente asalariado pero cuyas funciones son las de dirección de las empresas representando directamente los intereses de sus propietarios.

Las desigualdades salariales por sexo y edad siguen siendo elevadas, aunque han tenido evolución diferente. En 2000 el salario medio de las mujeres se situaba un 22,7% por debajo del promedio general, en 2012 la diferencia se redujo hasta el 14,7%. En cambio, la retribución media de los jóvenes era un 54,6% más baja en 2000 y pasó a ser un 64,4% inferior en 2012. También ha aumentado la brecha salarial para la mano de obra extranjera: en 2008 su retribución era un 41,8% más baja que la media global y en 2012 un 44,4% inferior.

La riqueza y la renta de los hogares: desigualdad creciente

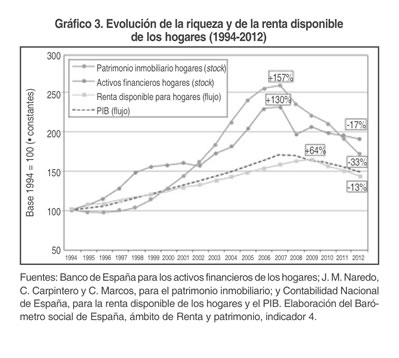

En el último ciclo expansivo de la economía española (1994-2007) la riqueza agregada de los hogares (suma del patrimonio inmobiliario y de los activos financieros) se revalorizó de forma extraordinaria, pasando de 2,9 a 7,4 billones de euros, en moneda constante del año 2012. Su crecimiento medio anual (7,3%) duplicó el de la renta disponible ingresada cada año por las familias (3,6%). El gráfico 3 muestra que la riqueza de los hogares aumentó un 148% (los inmuebles el 157% y los activos financieros el 130%), mientras su renta anual creció un 58% y llegó a su cota máxima (64%) en 2009. Esta revaloración de activos, sumada al estancamiento del salario real, dio pie a un creciente endeudamiento de los hogares.

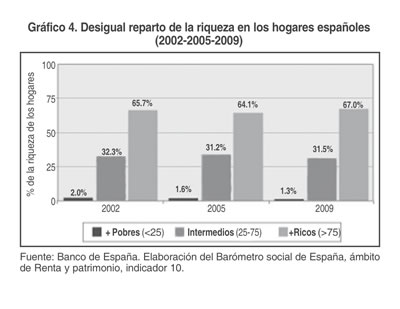

Además, en los años de bonanza se mantuvo una importante desigualdad en el reparto de la renta y la riqueza, aunque cada una tuvo una evolución opuesta. La distribución de la renta mejoró (el coeficiente de Gini pasó de 35 en 1997 a 31,9 en 2007), aunque se mantuvo siempre con peores resultados que la media comunitaria. En cambio, la distribución de riqueza empeoró claramente: según la Encuesta Financiera de las Familias del Banco de España, entre 2002 y 2005 la ratio de desigualdad entre el 25% de hogares más ricos y el 25% más pobre pasó de 33,3 a 39,3.

En los primeros años de crisis (2008 y 2009) la renta disponible de los hogares se mantuvo en lento pero continuo ascenso, a pesar de la bajada del PIB, pero cayó un 13% en 2010-2012, a raíz del cambio de política laboral y de recortes sociales iniciado por el Gobierno del PSOE en la primavera de 2010. Por su parte, la riqueza de los hogares se redujo un 29% entre 2007 y 2012: los bienes inmuebles perdieron el 33% de su valor (1,8 billones en euros constantes) y los activos financieros el 17% (365.000 millones).

Así, tanto el reparto de la renta como de la riqueza han empeorado en el ciclo de crisis. El Coeficiente de Gini de distribución de la renta ha perdido lo ganado en la etapa de crecimiento (aumentó de 31,9 en 2007 a 34,5 en 2012), generando, entre otros efectos, un aumento de los hogares en riesgo de pobreza (de 19,7% en 2006 a 21,6% en 2012), a pesar de la disminución constante de la línea de pobreza a causa de la caída de la renta nacional. Un estudio reciente de la OCDE ha constatado que España es el país donde más se ha ampliado en los primeros años de crisis la brecha entre los hogares más pobres y más ricos: mientras el 10% de la población más pobre ha reducido sus ingresos un 13,7% entre 2007 y 2010, el 10% más rico lo redujo en un 1,1% (3).

En cuanto a la riqueza, la brecha de desigualdad entre los hogares más ricos y más pobres pasó de 39 a 50 entre 2005 y 2009 (gráfico 4) [4]. De este modo, la desigualdad en el reparto de la riqueza es cinco veces más pronunciada (de 50 a 1 entre los cuartiles más rico y más pobre) que en el reparto de la renta (de 10 a 1 entre los grupos con más y menos ingresos). Por tanto, los análisis que se centran sólo en la distribución de la renta no perciben la magnitud real de las desigualdades. Además, éstas son aún mayores que lo que nos indican las fuentes, pues una parte de las riquezas se halla oculta en paraísos fiscales o en la economía sumergida. En todo caso, la tendencia en la coyuntura de crisis es a una creciente polarización social, tanto en la distribución de la renta como de la riqueza.

Esta dinámica remite a un modelo social cada vez más jerarquizado en el que la competitividad/rentabilidad de las grandes empresas tiene como correlato el estancamiento o disminución de los salarios y la pérdida de derechos sociales y laborales. Frente a la opinión mayoritaria de que “la distribución de los ingresos en España es injusta” (siempre por encima del 80% en las encuestas del CIS), la política económica adoptada por los sucesivos Gobiernos ha favorecido el incremento de dicha desigualdad, beneficiando a la banca y las grandes empresas en perjuicio de la mayoría de la población. […]

Récord de desempleo

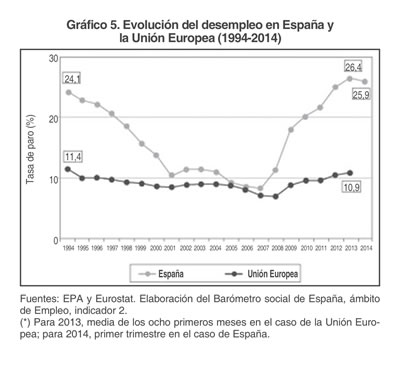

Entre 1994 y 2007 los indicadores de acceso al empleo mejoraron considerablemente: la tasa de actividad creció del 51 al 60%, especialmente entre la población femenina; el número de ocupados aumentó de 12 a 20 millones (3 de ellos inmigrantes que produjeron un inesperado crecimiento de la población del país); el desempleo se redujo drásticamente, pasando del 23,9 al 8,3%. En cambio, en seis años de crisis se han perdido 3,6 millones de empleos y la tasa de paro superó en 2013 el 26%, record histórico de este indicador.

Tanto la creación de empleo antes de la crisis como su destrucción posterior han tenido lugar con una intensidad mucho mayor que en el resto de la Unión Europea: en 2005 y 2006 la tasa española de desempleo llegó a situarse en la media comunitaria, para pasar a ser más del doble en la actualidad (gráfico 5) situándose, junto a Grecia, como farolillos rojos de la Europa comunitaria en esta materia. Ello se debe principalmente a la elevada tasa de temporalidad y a la precariedad de los puestos de trabajo en sectores muy sensibles al ciclo económico (construcción, comercio, servicios no cualificados, etc.), donde se aplicó un modelo de explotación extensiva de la mano de obra que afectó en mayor medida a la juventud y al colectivo inmigrante.

_________________

El Colectivo IOÉ equipo de investigación social está integrado por Carlos Pereda, Walter Actis y Miguel Ángel de Prada. Forma parte del grupo cooperativo Tangente (www.tangente.coop) y es autor del Barómetro Social de España (www.barometrosocial.es). www.colectivoioe.org.

(1) La estadística del Joint External Debt Hub (Banco de Pagos Internacionales, Banco Mundial, Fondo Monetario Internacional y OCDE) indica que entre 2003 y 2008 la deuda externa privada de España pasó de 0,7 a 2,1 billones de dólares (en el mismo período la deuda externa pública pasó de 0,2 a 0,3 billones).

(2) Según el Coordinated Portfolio Investment Survey del FMI, la inversión alemana y francesa en España se multiplicó por seis entre 2001 y 2007 (de 82.000 a 520.000 millones de dólares), para reducirse en un 35% entre 2007 y 2012 (salida de 184.000 millones).

(3) OCDE, Society at a Glance 2014. The crisis and its aftermath, 2014.

(4) El Banco de España realizó una nueva EFF en 2011-2012. Aunque prometió publicar resultados a finales de 2013, hasta la fecha los resultados no son accesibles.

(5) Véase Global Footprint Network (2013).