Gabriel Flores

El sobreendeudamiento de las economías

española y griega

(Página Abierta, 237, marzo-abril de 2015).

| Recogemos aquí parte de la transcripción de una charla de Gabriel Flores en la sede de Acción en Red-Madrid el pasado 6 de febrero. En el texto hemos mantenido la forma coloquial propia de su intervención. |

Comenzó su charla con una advertencia previa: «Como nada más voy a hablar de la deuda y de la crisis pudiera parecer que hay una relación causal, unívoca, entre la una y la otra, o que toda la crisis queda explicada por la deuda o que toda la solución de la crisis pasa por solucionar el problema de la deuda. Nada más lejos de mi pensamiento, de mis ideas sobre el asunto». No se detuvo en ello.

Sí lo hizo para señalar algunos aspectos importantes del contexto político que atraviesa la UE. En particular, sobre la estrategia del bloque de poder que marca y domina las líneas políticas que deben seguir todos los países de la eurozona; y más en concreto, los más afectados por la crisis. Contenido que aquí, por razones de espacio, no recogemos.

Tras estos preliminares centró su intervención en el análisis de la deuda en Grecia y en España, de los diferentes tipos de deuda, de cómo se han generado esas deudas y de su relación con la crisis económica.

El déficit público y el equilibrio presupuestario

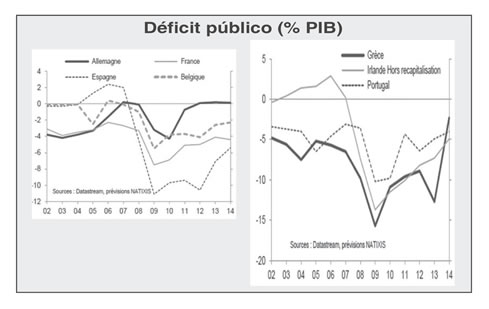

Observando la evolución en los doce últimos años del déficit público –la diferencia que existe entre los ingresos y los gastos públicos–, se constata que España, hasta el año 2007-2008, estaba en una situación equilibrada, frente a países como Alemania y Francia, que tenían déficits superiores al 3% del PIB. España, incluso, logra en algunos años superávit en las cuentas públicas. Pero justo cuando llega la crisis, la situación cambia drásticamente. Las Administraciones públicas se gastan mucho más de lo que ingresan, llegando a déficits anuales de más del 10%.

Ahora el objetivo marcado por las instituciones europeas es bajar al 3%, algo todavía no logrado, que se espera conseguir en el 2017. Ya veremos si somos capaces. Con ese nivel de déficit se podría alcanzar la consolidación de la deuda; es decir, que la deuda pública no siguiera aumentando.

Grecia, junto a otros países, tiene una situación bastante diferente a la de España. A partir de 2002 mantiene déficits relativamente importantes. Lo que prueba que la crisis no es la que genera el déficit ni la que genera la deuda de Grecia, sino que la llegada de la crisis agrava sobremanera esta situación previa.

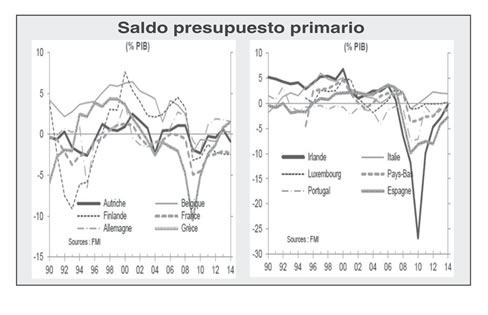

Un hecho muy significativo es que los países, cuando van aumentando su deuda, tienen que dedicar más recursos a pagar los gastos financieros –los intereses que genera esa deuda–; y aquí es donde interviene la cuestión del equilibrio presupuestario. El saldo presupuestario primario es el saldo presupuestario público antes del pago de intereses. Él nos indica cómo tendríamos de equilibrado el presupuesto –los gastos y los ingresos públicos– si no tuviéramos que pagar los intereses de la deuda existente, dejando aparte los vencimientos correspondientes.

En estos momentos Grecia tiene una situación de equilibrio presupuestario, es decir, que ingresa lo mismo que gasta si no tuviera que pagar intereses. Esto muestra que las políticas de austeridad, las políticas de ajuste impuestas para recortar el gasto público han sido tremendas: han tenido que despedir funcionarios, han tenido que reducir los salarios muchísimo, han tenido que ajustar los gastos fundamentales en pensiones y en sanidad…, pero han conseguido equilibrar las cuentas públicas. Así podrán decir en el bloque de poder de la UE que es la demostración de cómo las políticas de austeridad tienen resultado.

El caso de España es diferente, todavía tenemos un déficit primario y a ese desequilibrio le tenemos que añadir lo que nos gastamos en intereses. Este saldo primario en la relación entre ingresos y gastos es un indicador bastante apropiado y muy importante para predecir los efectos que tendría reducir la deuda y el gasto financiero que lleva consigo cuando es considerable.

España tenía una situación de equilibrio presupuestario hasta el año 2007-2008, pero, a partir del estallido de la crisis financiera global, empieza un grave desequilibrio, una situación en la que los gastos son mucho más cuantiosos que los ingresos.

Hasta los años indicados, las Administraciones públicas no tenían un déficit ni una deuda importantes. La economía española mantenía una situación más o menos equilibrada de sus cuentas públicas. Era producto, no obstante, también de la burbuja inmobiliaria y de la burbuja crediticia, que hacían que se generasen considerables ingresos para el Estado vía IVA, impuestos de transmisiones patrimoniales, IRPF, del empleo y el consumo que se generaba… El equilibrio estaba sustentado en dos burbujas, y en el momento en el que estallan surge el problema: nuestros ingresos públicos caen y, sin embargo, el gasto aumenta. Y eso se produce justo desde los primeros momentos del estallido de la crisis.

En ese contexto de inicio de la crisis, el Gobierno de Zapatero pone en acción unas políticas que tratan de mantener incentivada la economía, de animarla. Es el Plan E. Con él y otras medidas se gastó algo así como trece mil o catorce mil millones de euros.

Los dirigentes socialistas tenían un análisis de la crisis bastante errado. Por un lado, decían que no había crisis; pero, por otro, planteaban incentivar o generar demanda por la vía del gasto público. Entonces, el gasto público se dispara, tanto por esos planes como por la necesidad de tener que pagar a más gente que se va quedando en paro; a lo que se va sumando el pago de los intereses de una deuda en aumento.

En conclusión, el gasto público aumenta, los ingresos caen porque estallan las dos burbujas, y se va generando un gran déficit que hay que financiar emitiendo más deuda pública, y eso hace que el nivel de la deuda pública se dispare, antes incluso de rescatar a parte del sistema bancario.

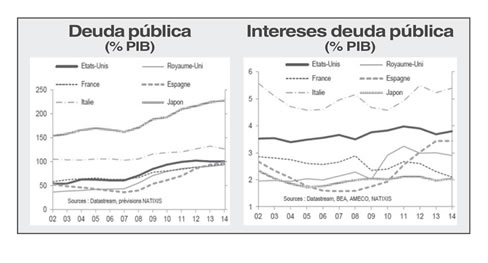

La deuda pública

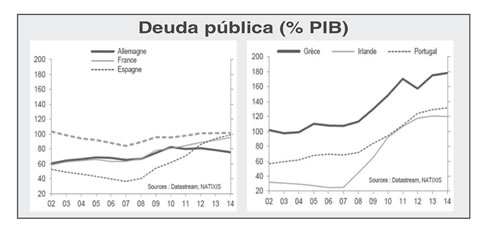

Si los Estados gastan más de lo que ingresan se ven obligados a emitir títulos de valor que son comprados por inversores que consideran que eso es rentable. En el caso de España, la deuda pública en el 2002 estaba por debajo del 60% del PIB (el valor de todos los bienes y servicios que es capaz de generar una economía en un año). Incluso llegó a estar por debajo del 40% en el año 2007, mientras que Alemania y Francia estaban por encima de nosotros, al igual que Bélgica e Italia. No teníamos, pues, un problema de deuda pública en esos momentos. El problema de la deuda pública se va generando a partir del 2008. Hay, sí, corrupción, despilfarro, una mala utilización de los recursos, etc., pero lo que ocurre, fundamentalmente, es lo ya indicado, que los gastos aumentan y los ingresos disminuyen, y, por lo tanto, el Estado entra en una situación muy deficitaria y tiene que emitir mucha deuda pública para seguir financiándose.

Grecia sufre este problema de un modo diferente. Parte ya en el 2002 de una deuda pública notable, que va aumentando progresivamente desde el 2007-2008. Ahora está por encima del 175%. Es, pues, mucho más relevante que la española, y de las de mayor tamaño en Europa.

Un ejemplo muy interesante es el que ofrece Japón, que tiene en estos momentos una deuda pública del 245% del PIB. Una deuda muchísimo más elevada que la griega y, sin embargo, nadie piensa que Japón pueda incumplir con el pago de su deuda o que sea una economía inviable; eso no se plantea. Y en cuanto a los intereses de la deuda, Japón, a pesar de tener una deuda tan considerable, es capaz de financiarla con un tipo de interés muy bajo. Solo Francia, entre los países del sur de la eurozona, paga costes financieros casi tan bajos como los de Japón por su deuda pública.

España, por su parte, está pagando ahora mismo el 3,5% del PIB a cuenta de los intereses de su deuda pública. Y Grecia –inmersa en un programa de rescate gestionado por la troika–, un porcentaje solo un punto superior, el 4,5%, pero gracias a que está intervenida, gracias a que los que detentan una parte importante de su deuda son el Fondo Europeo de Estabilidad Financiera, el BCE, el FMI, etc.

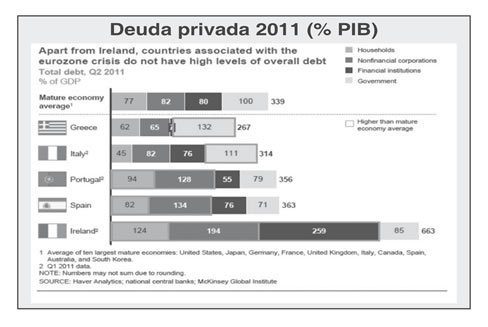

La deuda privada

La deuda privada de un país es el conjunto de deudas que mantienen todas las empresas, familias y entidades financieras que residen en él con inversores nacionales o internacionales, entidades financieras nacionales o internacionales o cualquier otra persona no residente. España es uno de los países con mayor deuda privada, y es de los países en los que los hogares y las empresas no financieras tienen un mayor nivel de endeudamiento.

En 2008 teníamos ya un problema de deuda privada enorme. Cuando estalla la crisis financiera, los bancos del norte de la eurozona que nos prestaban el dinero cierran el grifo y nos dejan de prestar. En esos momentos, el problema de la deuda era, fundamentalmente, privado. Precisamente, entonces, nuestra deuda pública era solo del 40% del PIB, como ya se ha señalado antes. La deuda pública se va generando después, a medida que los gastos aumentan y los ingresos disminuyen, pero antes se había creado un problema importante de deuda privada.

¿Qué significa que teníamos un problema importante de deuda privada? Cuando nos dejan de financiar a los hogares y a las empresas, esos hogares y empresas no financieras y financieras tienen que empezar a desendeudarse (y ésa es la lógica económica que les lleva a ir disminuyendo desde el año 2009). Es decir, tienen que dedicar cada vez más recursos y más ahorros a disminuir su deuda porque si no tendrían que soportar unos intereses demasiado grandes; una lógica contraria a la del sector público, que a partir de entonces se va endeudando cada vez más.

Entre los países europeos con mayor deuda privada, Irlanda es un caso muy excepcional, la mayor parte de esa deuda corresponde a las instituciones financieras; los bancos, que habían tenido un gran crecimiento de sus balances, se encuentran, por ese motivo, con una deuda del 259% del PIB.

¿Por qué las empresas y los hogares españoles se habían endeudado? La explicación vuelve a ser la misma: una burbuja crediticia e inmobiliaria. El crédito se dispara desde el año 2000, multiplicándose por dos hasta el año 2007. Nos prestan una cantidad de dinero enorme; fundamentalmente préstamo bancario proveniente de los países excedentarios del norte de Europa. Ese endeudamiento atiza la burbuja inmobiliaria: tanto las empresas que están involucradas en la construcción, como los hogares que compran su vivienda (normalmente, la primera; pero también hay quienes como inversión compran una segunda, tercera, etc., vivienda), se endeudan porque los tipos de interés son muy baratos; por el hecho de estar dentro de la UE se conseguían unos tipos de interés muy bajos.

A la par, se suponía que estaba garantizado que esos tipos de interés nunca iban a subir y el precio de la vivienda seguiría subiendo indefinidamente, con lo cual se trataba de un negocio redondo, comprabas por 200, sabías que tendrías al cabo de un año 220, al otro 250, 300…

Esta es la explicación de ese endeudamiento privado. Y ese es el problema que tenemos cuando nos damos cuenta, cuando todo el mundo se da cuenta de que la crisis financiera mundial lleva a que los mercados –que habían actuado muy torpe y ciegamente antes– concluyan que no deben considerar de igual manera a la deuda alemana que a la española y que, en consecuencia, la deuda española tiene que tener una prima de riesgo mucho mayor, debe pagar más intereses que la deuda alemana, so pena de que ningún inversor la compre.

En relación con este proceso, la situación de Grecia ha sido extrema: aunque dieran un interés muy elevado, nadie, prácticamente, se la compraba.

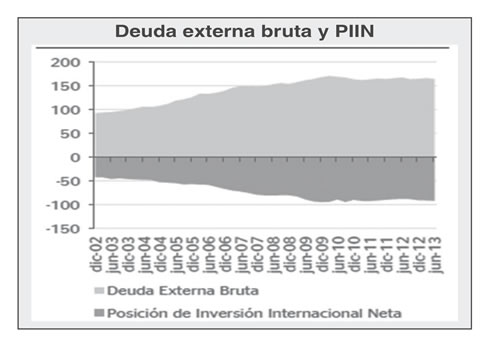

La deuda externa y la balanza por cuenta corriente

Parte de la deuda de las Administraciones públicas, de los bancos, de los hogares y de las empresas no financieras que se dedican a producir bienes y servicios es deuda externa (la suma de las deudas –pública y privada– que tiene un país con entidades extranjeras por préstamos obtenidos, bien directamente o bien por vía de intermediación bancaria). Y es lo que explica el crecimiento del crédito desde el año 2000 hasta el año 2007, que se multiplica por dos.

Los bancos alemanes, holandeses, los que conforman el centro de la Unión Europea, nos prestaban muy barato porque aquí tenían más rentabilidad que en sus países de origen y no eran capaces de discernir que prestar a los agentes económicos residentes en España implicaba un riesgo mucho mayor. Ellos también pensaban aquello de que los mercados utilizan eficientemente los recursos y que siempre aciertan a la hora de utilizarlos, y que no se equivocan a la hora de valorar los riesgos.

Pero estaban completamente equivocados, nos dieron una apreciable cantidad de dinero para un tipo de inversión especulativa, para un tipo de inversión insostenible, para un tipo de inversión que luego no íbamos a ser capaces de pagar, y con unos tipos de interés relativamente bajos. De esa manera fue creciendo nuestra deuda externa.

En el gráfico adjunto se muestra la deuda externa bruta (arriba) y la inversión internacional de la economía española (abajo), que es algo menor, gráfico que da un indicador bastante parecido a lo que es la deuda externa neta, que aproximadamente es también de otro billón de euros, es decir, del 100% del PIB (1).

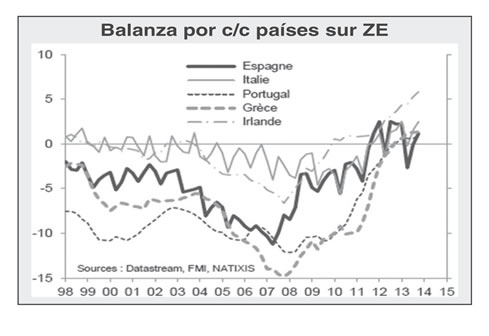

La deuda externa se produce esencialmente cuando nuestra balanza por cuenta corriente –nuestras relaciones comerciales y de servicios con el resto del mundo– es deficitaria. Ese déficit lo tiene que financiar alguien desde el exterior; es decir, necesitamos ahorro externo para ser capaces de importar más de lo que exportamos.

En relación con el déficit de la balanza por cuenta corriente de algunos países de la zona euro vemos cómo el de Grecia es más importante que el de España, pero el de España va acumulando un considerable volumen, que en la actualidad alcanza el billón de euros en términos netos. Y eso significa, simplemente, que España para crecer necesita financiación externa. Y sobre este hecho es fundamental pensar de antemano cómo se ha de utilizar la financiación. Si se utiliza bien, es decir, para mejorar y modernizar la estructura productiva, para mejorar los factores de producción –el capital productivo, la tecnología, el conocimiento, la formación de los trabajadores, etc.–, se supone que va a tener efectos positivos en el futuro. Si se dedica a la inversión inmobiliaria o a operaciones financieras especulativas, te endeudas y no logras esos efectos.

No es que aquí en España no haya habido modernización durante ese tiempo, es decir, no es que una parte de esa financiación no haya servido para mejorar, por ejemplo, la formación de los trabajadores, la cualificación laboral o parte del aparato productivo…, sino que una parte muy significativa se ha dedicado a corromper conciencias o impulsar un tipo de inversión escasamente productiva y especulativa que no es capaz de generar rentas en el futuro para pagar esa deuda externa.

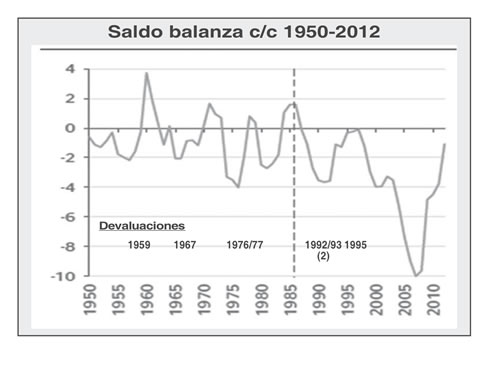

La devaluación interna frente al déficit exterior

España, ya desde el año 1959, con la dictadura de Franco, cuando se integra en el mercado internacional por la vía de las inversiones directas que nos llegan de EE.UU. y de otros países europeos, y por la vía de una apertura económica internacional, ha sido fundamentalmente deficitaria en las relaciones con el exterior. Hablamos de un país de menor desarrollo dentro de su entorno que necesita ahorro externo para invertir en la economía y, por lo tanto, con una situación permanente de déficit en la balanza por cuenta corriente.

¿Cómo resolvíamos eso durante la dictadura y, con posterioridad, hasta nuestra incorporación al euro?: mediante la devaluación, mediante el manejo del tipo de cambio. En el cuadro adjunto sobre el saldo de la balanza por cuenta corriente están señaladas las devaluaciones habidas entre 1959 y 1995 que se han producido en la economía española.

Cuando llegamos a una situación de déficit exterior muy alto, devaluamos el tipo de cambio. Con ello se consigue abaratar nuestras exportaciones y encarecer nuestras importaciones. Pero esa respuesta tiene un recorrido corto, porque, al encarecer nuestras importaciones, aumentamos los costes de la tecnología y la energía importadas, que son absolutamente necesarias para desarrollarnos y seguir creciendo.

La entrada en el euro no nos permite usar ese instrumento del manejo de cambio para contrarrestar ese déficit exterior por cuenta corriente que explica la deuda externa. Y entonces necesitamos –eso dicen las instituciones comunitarias– una devaluación interna, necesitamos hacer lo mismo que hacíamos antes con el tipo de cambio, pero ahora presionando a los salarios, reduciendo costes con la idea de que los precios también disminuyan y así tengamos más posibilidad de exportar y menos capacidad para importar; de ese modo las importaciones caen y logramos que se equilibren las cuentas exteriores. Grecia y nosotros lo hemos hecho.

Hemos, pues, equilibrado nuestra balanza por cuenta corriente porque no nos seguían prestando desde el exterior, pero hemos conseguido esa mejora macroeconómica a costa de un esfuerzo por parte de la gente, a costa de un empobrecimiento, de una desigualdad muy grande, y a costa de que no tenemos recursos para seguir invirtiendo en mejorar la estructura productiva. Y por lo tanto, no somos capaces, por no invertir, de generar para el futuro rentas con las que pudiéramos modernizar, crear empleos y un crecimiento de calidad sin poner en cuestión el entorno.

Antes de terminar este apartado de la deuda externa, una advertencia sobre los datos que a veces se ofrecen. Cuando en muchas ocasiones se escucha o se lee acerca del nivel de endeudamiento, hay que advertir que algunas cifras se disparan. Y eso es debido, fundamentalmente, a que no se tiene en cuenta que los bancos residentes en España actúan muchas veces como intermediarios: toman préstamos de otros bancos del exterior, o de los mercados de capital directamente, y se los prestan a los hogares, a las empresas, a las Administraciones públicas. Y si contamos ese monto también como deuda, estamos contabilizando dos veces la misma cantidad.

La gestión del sobreendeudamiento

Hasta aquí hemos hablado de cómo está la deuda privada y la deuda pública, de cuál ha sido la evolución de la deuda externa, de cómo se ha generado y de nuestro muy alto nivel de endeudamiento. Y hemos observado cómo el nivel de endeudamiento público de Grecia es todavía mayor.

Se trata de un nivel de endeudamiento que tiene una difícil gestión por los propios mecanismos institucionales de los que dispone la eurozona, a pesar de que genera –en estos momentos– no demasiado gasto financiero porque los intereses están controlados, y a la baja, desde el verano del 2012. Gracias a lo que hace el BCE. No gracias a lo que hace Rajoy aquí, apuntándose el mérito. No gracias a las políticas de austeridad, sino, fundamentalmente, porque el BCE tiene unas políticas destinadas a que esa situación, que de otra manera sería imposible de administrar, se pueda gestionar, y que los países muy endeudados podamos seguir pagando la deuda y los correspondientes intereses.

En este punto nos vamos a detener. En cómo se ha gestionado esa situación de importante sobreendeudamiento por parte de los países del sur de la eurozona, en concreto de España y de Grecia.

Cuando hablamos de gestión, solo podemos hablar del bloque que ha impuesto y dirigido esas políticas, no podemos hablar de la izquierda, que no ha gestionado el asunto. Se trata, pues, de ver qué estrategia de salida de la crisis se ha planteado el bloque de poder que lidera Merkel. Una estrategia bastante compleja, bastante hecha, muy matizada en muchísimos aspectos y muy completa.

En ese bloque se encuentran los países del norte de la eurozona, incluyendo también la socialdemocracia presente en ellos. La socialdemocracia del Sur, en Francia y en Italia, ha intentado matizar, deslindarse, separarse un poco, encabezar en algún momento un tipo de estrategia diferente. No lo han conseguido y, aunque no comparten la misma responsabilidad que las fuerzas que gobiernan en los países del Norte, tienen un compromiso destacado con esas políticas y con la estrategia de austeridad, de devaluación salarial, de reforma estructural, que es la estrategia de salida de la crisis diseñada por la derecha.

Para la gestión del problema de la deuda, lo fundamental que ese bloque de poder plantea es lo siguiente: si nos pedís ayuda, estamos dispuestos a rescataros, pero como contrapartida tenéis que cumplir una serie de condiciones; os vamos a ayudar financieramente para que podáis gestionar la deuda, pero debéis llevar a cabo un determinado tipo de medidas.

¿Y qué medidas son esas? La primera: la austeridad, hay que recortar el gasto público para equilibrar las cuentas públicas, para eliminar el déficit. En España, como ya se ha dicho, estamos ahora en el cuatro y pico por ciento y tenemos que llegar al tres, y cuando lleguemos al tres habrá que descender al dos, porque eso es lo que va a permitir consolidar y no seguir aumentando la deuda. Cuando lleguemos al dos, iremos hacia el equilibrio de las cuentas públicas, con lo cual el instrumento que supone la inversión pública para utilizar de forma razonable los recursos, que es invertir en capital humano, en capital productivo, en gestión de las empresas, etc., y así ser capaces de generar más renta y más productividad global de los factores en el futuro y poder soportar ese endeudamiento, no se va a poder utilizar.

Entonces, el sector público dejará de ser un instrumento de impulso del crecimiento en muchos países capitalistas desarrollados, como lo ha sido en buena parte del último siglo y medio, y fundamentalmente en Europa después de la II Guerra Mundial. El sector público desaparece y lo que hay ahora es austeridad pura y dura en Grecia, y algo más blanda en España, pero austeridad permanente hasta el fin de los tiempos.

Por otra parte, para equilibrar las cuentas exteriores ha de implementarse la devaluación salarial, que significa presión sobre los salarios, reducción de los costes laborales y fiscales de las empresas, pensando que esos costes se pueden traducir en precios de exportación y que ese recorte de los precios de exportación va a dar lugar a un aumento de las exportaciones que equilibre esas cuentas exteriores.

Ante esos dos grandes desequilibrios macroeconómicos que sufren las economías del sur de la eurozona, se trata de hacerlos desaparecer por la vía del recorte, en un caso, y de presión sobre los salarios, en otro. Y esa presión sobre los salarios, ese recorte del gasto tiene que ir acompañado de reformas estructurales.

La principal, que el Estado no realice actividades en el campo económico cuando esas actividades puedan ser rentables para algunas empresas. En esos casos, hay que privatizar o hay que dejar a la empresa privada que se lleve los beneficios de ese tipo de actividades que todavía son rentables. Se debe adelgazar la función pública, que se ajuste a los ingresos. Pero los ingresos van disminuyendo, también, porque la presión fiscal sobre las empresas se va reduciendo, en virtud de que necesitan márgenes para invertir, porque necesitan ser rentables y porque son el sujeto fundamental de la inversión. Lo prioritario es que las empresas tengan más rentabilidad y más beneficios, y por lo tanto, hay que abaratar sus costes laborales y fiscales.

El objetivo de la devaluación salarial no es sólo exportar más, ser más competitivos por la vía de los precios, cuestión bastante difícil de conseguir si se quiere vender más barato o ser más competitivos que los países emergentes.

Los países europeos que compiten en el mundo y tienen superávit exterior son, principalmente, Alemania, que es una enorme potencia exportadora, y Holanda, país relativamente pequeño pero con un superávit exterior todavía mayor en términos de PIB. El superávit conjunto de ambos países permitiría compensar todo el déficit de los países periféricos del sur de la eurozona.

Si Europa fuese un Estado federal, si fuésemos una cierta federación de Estados, no tendríamos ningún problema en las cuentas comerciales con el resto del mundo, no tendríamos ningún problema de desequilibrio externo ni de financiación.

Nos imponen una estrategia para equilibrar nuestras cuentas públicas y exteriores que se basa en devaluar los salarios para impedir que las importaciones sigan creciendo y para favorecer, por la vía de los precios, la competitividad exterior, y en llevar a cabo algunas reformas estructurales: achicar la presencia económica, recortar los gastos públicos y el mercado laboral.

Lo llaman flexibilización, pero en realidad de lo que se trata es de que los trabajadores tengan menos derechos y que, por lo tanto, se les pueda despedir más fácilmente y tengan que aceptar cualquier tipo de contrato. En pocas palabras, que disminuyan los trabajos estables y suficientemente remunerados y que la demanda de empleo siga siendo mucho mayor que la oferta de trabajo para sostener unas relaciones laborales profundamente desequilibradas en beneficio de las empresas. Estamos hablando de que hoy se va extendiendo lo que se ha convenido en llamar el precariado, gente trabajadora con inestabilidad de empleo, con contratos muy precarios, sin apenas protección por desempleo, y con rentas que no les permite vivir en unas condiciones dignas.

Ahora se apuntan el tanto de que las políticas de austeridad en relación con la deuda externa están logrando éxito en lo macroeconómico. El déficit público disminuye, se dice. Y ya han empezado a crecer las economías que habían sufrido algún tipo de rescate o intervención, como la española. Pero hay que advertir que consiguen esos equilibrios macroeconómicos con un tipo de políticas malas para ahora, para la inmensa mayoría de la sociedad, y malas para el futuro si se quiere conseguir la convergencia con los países más desarrollados y tener estructuras productivas que nos permitan tener empleos y salarios decentes.

Lo que nos están planteando es que en el futuro, para tener esos equilibrios macroeconómicos y mantenerlos, debe haber una situación en la que una parte de la población se mantenga con salarios y condiciones absolutamente indecentes, en empleos precarios, y otra en paro para que ese ejército de reserva siga presionando sobre las condiciones de trabajo y sobre los salarios de los que están empleados. En definitiva, conseguiremos el equilibrio de las cuentas públicas y de las cuentas exteriores, pero a cambio de un sacrifico social y de una desigualdad tremenda que impide el desarrollo económico futuro.

¿Es insostenible la deuda?

Japón tiene una deuda pública del 245% del PIB, es decir, mucho más que Grecia, pero la financia desde el interior, no acude al exterior para financiarla. Por otro lado, su deuda privada es relativamente pequeña. Y tiene, también, una situación con el exterior relativamente equilibrada. Pero, como se ha dicho, tiene una deuda pública enorme, y esa deuda pública enorme a nadie le lleva a decir que es impagable, que esa situación no se puede sostener. ¿Por qué? Porque hay muchos elementos a la hora de plantearse si la deuda es sostenible o no lo es, si se puede gestionar o no.

No solo hay que ver el volumen (2), hay que tener en cuenta también cuáles son los intereses, es decir, cuál es la tasa de interés y el gasto financiero que significa para los países. En el momento en que se desmanden un poco las tasas de interés, que la prima de riesgo vuelva otra vez a subir, que puede pasar en cualquier momento, tendríamos un problema enorme los países más endeudados. Otro factor es el problema de la maduración [fecha de vencimiento de la deuda], de la renovación de la deuda. Es decir, no se puede pagar una deuda tan grande en dos años ni en diez, pero a lo mejor en cuarenta sí, y a lo mejor en treinta también.

De lo que se trata es de ir refinanciando esa deuda en el tiempo, y de ver, dependiendo de su maduración y de la carga financiera que suponga, si hay inversores dispuestos que tienen confianza en que esos países van a responder de la deuda. Y en este punto se depende del tipo de instituciones que hay en la UE, y en la eurozona. En la actualidad son instituciones inadecuadas, porque tenemos 19 países que están emitiendo deuda pública en euros y no tenemos un tesoro público para respaldarla, ni tenemos un banco central dispuesto a responder por el conjunto.

El BCE va a empezar el próximo mes con la expansión cuantitativa (3). Lo ha hecho a última hora, cuando podía haberlo hecho antes; podía haber empezado en el año 2010 con este programa de compra de deuda soberana en el mercado secundario en vez de con los rescates. Ahora se pone en marcha, cuando va a tener menos incidencia. En EE. UU. y en Gran Bretaña se hizo lo mismo, pero cuando los tipos de interés eran muy altos, para reducirlos, y porque en estos países esa expansión tiene un efecto riqueza que permite el incremento de la demanda. En ellos existen buenos mecanismos para trasladar ese dinero a los canales de crédito y al gasto de los hogares y a la inversión de las empresas, mientras que aquí, en los países del sur de la eurozona, no tenemos esos mecanismos.

En nuestro caso, pocas empresas se plantean invertir y ampliar o modernizar su capacidad productiva. Aunque a las empresas se les facilite el acceso al crédito, pocas empresas volverán a incrementar su endeudamiento. Algunas, porque han logrado una situación de autosuficiencia financiera y están financiando con sus beneficios las necesidades de inversión. Otras, porque la baja utilización de su capacidad productiva permite aumentar su producción sin realizar nuevas inversiones. Y están, por último, las que no perciben movimientos positivos en la evolución de la demanda. Ninguna de ellas está acudiendo al crédito. Por su parte, los hogares, en lugar de pensar en acceder a nuevos créditos, están desendeudándose sin querer meterse en más líos. Sí parece que pueda producirse un cierto incentivo monetario de la demanda, pero ahora es cuando menos se necesita la expansión cuantitativa que plantea el BCE. Cuando se necesitó no lo hicieron, y lo han hecho de tal manera que no puede producir efectos económicos demasiado positivos.

Cuidado, que eso no significa que sea bueno siempre ese incentivo de la demanda. España es un país en el que el crecimiento depende muchísimo de las importaciones, y en el momento en el que se crece un poquito tenemos un desequilibrio de las cuentas externas. Eso significa que, si se incentiva la demanda, podemos tener un desequilibrio de las cuentas exteriores muy importante. Lo que se necesita es crecer a un ritmo que sea compatible con la modernización del aparato productivo. Una economía que nos permita generar en el futuro más renta y ser más competitivos, no por la vía de los precios, sino por la vía de tener empleos, trabajadores, capital, gestores, etc., capaces de competir en todos los ámbitos y afianzar e incrementar el nivel de gama de nuestra producción y la productividad global de los factores productivos.

______________

(1) La deuda externa bruta mide el nivel de todas las obligaciones de pago frente al exterior vivas o vigentes en una fecha dada. La deuda externa neta mide, para una fecha dada, la diferencia entre el nivel de todas las obligaciones de pago vivas frente al exterior y el nivel de todos los derechos o activos financieros en el exterior, asimismo vigentes.

(2) Ahora se plantea el 60% del PIB, muy lejos del muy alto porcentaje que muestran todos los países de la UE. Esa fue una de las condiciones de Maastricht para llegar al euro. Los países que entraban en el euro tenían que tener solo el 60% de deuda pública en relación con el PIB y ahora todavía se mantiene que es un elemento de vigilancia por parte de la UE hacia todos los países, para tratar de llevarlos a ese nivel de su deuda pública.

(3) El BCE comprará a partir de este marzo títulos de deuda pública y privada (pero sobre todo pública) por valor de unos 60.000 millones de euros mensuales hasta, al menos, septiembre de 2016. Se trata básicamente de bonos emitidos por Gobiernos o por instituciones públicas de la zona euro (como el Banco Europeo de Inversiones o el ICO español, por ejemplo) con un vencimiento de entre 2 y 30 años. Las adquisiciones no se harán en las subastas de los tesoros de cada país, sino en el mercado secundario.