Barómetro Social de España

El poder de los mercados. Expansión del capital financiero

transnacional en connivencia con los paraísos fiscales

(11 de abril de 2014).

El capital financiero es cada vez más transnacional, más volátil y más dominante del escenario político y económico mundial. Asentado en los países centrales y en connivencia con los paraísos fiscales, en los años transcurridos del siglo XXI ha experimentado un crecimiento 2,6 veces mayor que el PIB mundial.

En la última actualización del Barómetro incluimos una serie histórica de la deuda externa de todos los países del mundo. Aquí vamos a mostrar la evolución experimentada por el principal componente de esa deuda, las inversiones financieras internacionales o capital financiero transnacional, cuyo monto total en 2012 llegaba a 43,5 billones de dólares (cifra que supone dos tercios de la deuda externa total a nivel mundial). La serie estadística, elaborada por el Fondo Monetario Internacional (Coordinated Portfolio Investment Survey), se extiende desde 2001 a 2012 y recoge información sobre los deudores y acreedores de inversiones internacionales en valores financieros (activos de inversión en cartera, en forma de acciones y obligaciones, fondos de inversión y seguros, y deuda pública o privada a corto y largo plazo), distinguiendo los países de origen y destino y las cantidades invertidas en cada caso.[1] La fuente permite conocer el ritmo de crecimiento del capital financiero transnacional en relación a la economía productiva (PIB) y su reparto por regiones a nivel mundial.

La desregulación neoliberal da alas al capital financiero, cada vez más deslocalizado

Las inversiones transnacionales experimentaron un gran crecimiento a raíz de la desregulación financiera que tuvo lugar en los años setenta del siglo pasado. Hasta entonces las transferencias de dinero entre países estaban controladas por sus respectivos bancos centrales, que limitaban mediante tasas las inversiones financieras en el exterior. La proporción de capitales foráneos en los mercados financieros pasó del 5% en 1960 al 47% en 2001 y al 78% en 2012.[2] Las empresas transnacionales han logrado establecer numerosos tratados de inversiones para dar cobertura legal a los flujos por encima de la legislación de los estados, aun cuando ello implique con frecuencia “numerosas y graves amenazas para la población, la democracia y el medio ambiente”. [3]

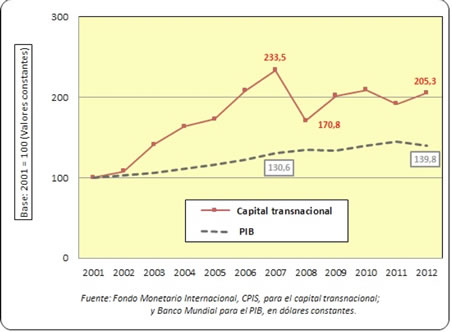

El resultado final es una gran fluctuación de las cotizaciones del capital que se revalorizan aceleradamente en etapas expansivas y se deprecian en tiempos de crisis, generando entradas o salidas masivas de activos que recalientan o enfrían la actividad económica y dan lugar a las típicas burbujas financieras y sus posteriores pinchazos. Tomando la serie proporcionada por el FMI y asignando valor 100 al año 2001 la inversión financiera transnacional a nivel mundial, medida por su cotización en dólares constantes, creció hasta 2007 cuatro veces más (233,5 puntos) que el PIB mundial (130,6); en cambio, en el ciclo de crisis (2007-2012) mientras que el PIB siguió creciendo aunque a un ritmo menor que en la etapa anterior, el valor de los activos financieros bajó 28 puntos (hasta 205,3); sin embargo, casi todo el retroceso se produjo a raíz de la crisis financiera de 2008 (caída del 27%), seguido de un rebote positivo del 18% en 2009 y ligeras oscilaciones en los años siguientes (Gráfico 1).

Gráfico 1. Evolución del capital financiero transnacional y del PIB a nivel mundial (2001-2012)

En conjunto, lo más destacable de los doce primeros años del siglo XXI es que el volumen del capital financiero transnacional ha aumentado en un 105% en dólares constantes, 2,6 veces más que el PIB mundial -que ha crecido un 39,8%- lo que consolida su capacidad para orientar la economía en función de sus intereses y reducir el margen de maniobra de otros agentes sociales (gobiernos, sindicatos, movimientos sociales, organizaciones de consumidores, etc.). En la etapa de crecimiento, con altas rentabilidades, las inversiones se dirigieron principalmente hacia el sector privado y en la etapa de recesión (y de crisis de empresas) hacia el sector público, como valor refugio más seguro, aunque ello fuera a costa de un elevado déficit fiscal en muchos países y de importantes recortes en las políticas sociales.

En definitiva, el capital financiero –en manos de bancos, empresas transnacionales o grandes fortunas- se desliga progresivamente de vínculos territoriales y se moviliza deslocalizándose cada vez más al ritmo de las expectativas de ganancia en cualquier lugar del mundo. Para ello se apoya en sociedades y bancos de inversión y, como veremos, en la poderosa palanca de los paraísos fiscales.

Reparto desequilibrado y muy concentrado de la inversión transnacional

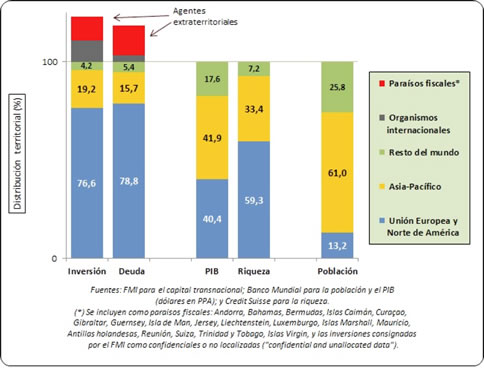

El reparto por regiones del capital financiero transnacional –excluyendo a los agentes extraterritoriales que veremos después- es muy desigual, mayor que el existente en la distribución del PIB o la riqueza de los hogares (indicadores 1 y 2 del ámbito de Relaciones Internacionales del Barómetro social de España). El Gráfico 2 representa el peso del capital transnacional atendiendo al punto de origen (inversiones) y de destino (deudas) y lo compara con la distribución del PIB, de la riqueza y de la población en esas mismas regiones (la parte del capital correspondiente a los agentes extraterritoriales se representa fuera de la escala de 100).

Gráfico 2. Capital financiero transnacional (inversor/deudor), PIB, riqueza y población por grandes regiones (2012)

La Unión Europea y América del norte (Estados Unidos y Canadá), donde sólo vive el 13% de la población mundial, disponen del 59,3% de la riqueza mundial (patrimonio de activos financieros y no financieros de los hogares, una vez descontadas sus deudas) pero concentran tres cuartas partes de la inversión financiera transnacional (el 74,9 como acreedores y el 78,8% como deudores).

La región Asia-Pacífico (incluyendo Oriente Medio y Oceanía) cuenta con dos tercios de la población mundial y el 41,9% del Producto Bruto Mundial, lo que la sitúa en este punto por delante de la UE y Norteamérica (40,4%). En cambio, apenas controla una quinta parte de la inversión financiera exterior (el 21,1% como acreedores y el 15,7% como deudores).

El resto del mundo (Europa no comunitaria, África y América Latina), con la cuarta parte de la población mundial, es el menos concernido por los flujos financieros transfronterizos (el 4,1% como acreedores y el 5,4% como deudores), por debajo de su peso en el reparto de la riqueza de los hogares (7,2%) y de su participación en el PIB mundial (17,6%). Dentro de este gran bloque pueden distinguirse los siguientes ámbitos geográficos:

- Europa no comunitaria, con el 3,9% de la población mundial, dispone de un volumen del PIB mundial algo superior a su peso demográfico (5%) y una tasa de la riqueza bastante inferior (2,2%). En cuanto a su inversión internacional (sin incluir Suiza), destaca mucho más como acreedora (2,8%) que como deudora (1,6%). Antes de la crisis de 2007 los países del este de Europa fueron, en términos relativos, la región del mundo que atrajo más inversiones (229%), que se detuvieron abruptamente en los posteriores años de crisis (-12%).

- África es el continente con tasas más bajas en todos los ámbitos (0,6% de inversión financiera transnacional, 3,7% del PIB y 1,2% de la riqueza mundial), muy inferiores a lo que representa su peso poblacional (13,4%).

- América Latina dispone de una proporción del PIB mundial (9%) equivalente a su peso demográfico (8,5%). Sin embargo, cuenta sólo con el 3,8% de la riqueza mundial y una tasa todavía menor de inversión transnacional, destacando mucho más como deudora de capital (3,1%) que como acreedora (0,8%).

Por países, los seis con más activos financieros en el exterior (acreedores) son Estados Unidos, Reino Unido, Japón, Luxemburgo, Alemania y Francia. Entre los seis suman 23,4 billones de dólares de inversión externa en 2012, lo que supone más de la mitad (53,7%) de los activos mundiales. En el año 2000 estos seis países ocupaban las mismas posiciones pero su peso era tres puntos mayor (56,8%); su relativa pérdida de influencia se debe al impulso inversor de países como China[4], Singapur, Australia o Noruega, cuyas exportaciones de capital han crecido en más de un 300%.

Como receptores de capital (deudores) sobresalen en 2012 Estados Unidos, Reino Unido, Alemania, Francia, Luxemburgo y las Islas Caimán, que acogen entre los seis el 52,7% de la inversión mundial. En 2000 los puestos quinto y sexto los ocupaban Holanda e Italia, sumando entre los seis el 59,9% del capital mundial (7 puntos más). Llama la atención el lugar destacado que ocupan dos conocidos paraísos fiscales: Luxemburgo y las Islas Caimán. Entre 2000 y 2012 las inversiones financieras del exterior crecieron en más de 1.000% en China, India e Indonesia, y en más del 300% en Brasil, Noruega, Rusia, Sudáfrica, Turquía, Polonia y Tailandia.

En síntesis, el capital financiero transnacional se ha concentrado mayoritariamente en los últimos doce años en el norte de América, la Unión Europea, Japón y los paraísos fiscales, en coherencia con el reparto desigual de la riqueza en el mundo (uno de cuyos componentes es el capital financiero). No obstante, parece otro conjunto de países emergentes (China, India, Brasil, Rusia, Indonesia, Singapur, Sudáfrica, etc.), con tasas de crecimiento más elevadas, que están atrayendo y generando inversiones internacionales. Por último, amplias zonas del planeta permanecen excluidas, no sólo de la financiación transnacional, sino del reparto de la renta y la riqueza mundial. Una exclusión que se traduce también en reforzamiento de las fronteras entre las regiones ricas y pobres, tal como ocurre en la frontera sur de Europa o al sur del Río Grande en Estados Unidos.

Paraísos fiscales al servicio de la opacidad y la evasión fiscal.

Los casos de Suiza y de las Islas Caimán

Casi la quinta parte de los depósitos de deuda (receptores de capital) y la cuarta parte de los acreedores tienen como referente entidades extraterritoriales, ya se trate de organismos financieros internacionales, como el FMI o el Banco Mundial, de donde procede el 11,2% de las inversiones (y sólo del 2,1% de los depósitos) o de paraísos fiscales afincados en islas o pequeños estados especializados en la intermediación de inversiones y negocios “offshore”, con frecuencia filiales de bancos y empresas transnacionales, que tratan de aprovechar las ventajas fiscales y de opacidad existentes en esos espacios.

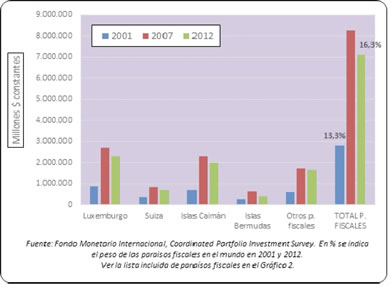

En 2012 los paraísos fiscales canalizaban el 16,3% de los depósitos mundiales de deuda y el 12,2% de las inversiones transnacionales, destacando dos pequeños países europeos (Luxemburgo y Suiza) y dos archipiélagos del Caribe (Islas Caimán y Bermudas). En la fase de auge de la economía (2001-2007) los paraísos fiscales incrementaron sus depósitos de inversiones extranjeras a un ritmo bastante mayor (192%) que la media mundial (134%), para retroceder en la etapa de crisis a un ritmo parecido en ambos casos (-14% y -12%, respectivamente). En el conjunto de los doce años recogidos en la Tabla 1 el peso de los paraísos fiscales como refugio del capital mundial se ha incrementado en un 23%.

Gráfico 3. Capital transnacional depositado en paraísos fiscales (2001, 2007, 2012)

Para valorar la importancia de estos espacios de dinero opaco baste señalar dos casos paradigmáticos: Suiza y las Islas Caimán. En el primer caso, un estudio de Gabriel Zucman, Profesor en la London School of Economics, muestra que Suiza es el país del mundo que recibe más dinero en depósito de grandes fortunas (en torno a 2 billones de dólares) pero gran parte de esas transacciones no se registran en la Estadística del FMI ya que ésta sólo recoge el punto de origen y el destino final de las inversiones transfronterizas, ocultando el papel jugado por los intermediarios de tales flujos. El procedimiento más habitual sigue la siguiente pauta: una gran fortuna de Francia, Italia o España deposita una fuerte inversión en un banco suizo a nombre de una sociedad virtual inscrita por ejemplo en Panamá; luego el banco suizo traslada el depósito a un fondo de inversión de Luxemburgo; éste, a su vez, transfiere los beneficios íntegros a la cuenta suiza. Pero la estadística del FMI sólo recoge el punto de origen (Francia, Italia o España) y el de llegada (Luxemburgo) y deja en la sombra a Suiza.[5]

En cuanto a las Islas Caimán concentraban en 2012 más capital extranjero (2 billones de dólares) que todos los países de África (0,24 billones), Europa no comunitaria (0,57 billones, excluida Suiza) y Latinoamérica (1,1 billones) juntos. ¿De dónde procedía tanto dinero? La mayoría de cuatro países: Estados Unidos, Japón, China y Reino Unido. Las Islas Caimán operan como tapadera de poderosos bancos, empresas transnacionales y grandes fortunas que utilizan ese espacio para ocultar dinero y evadir impuestos.

_______________________

[1] Se recoge información de 80 países inversores en valores financieros (creditors) y 242 receptores (debtors), incluyendo pequeños territorios que funcionan como paraísos fiscales. La metodología de la CPIS señala que el FMI inició esta estadística en 2001, después de una aplicación de prueba en 1997, para medir con precisión los flujos de capital internacional en depósitos de inversión transfronterizos que estaban creciendo aceleradamente a raíz de la liberalización de los mercados financieros.

[2] El dato correspondiente a 1960 lo tomamos de J.A. SCHOLTE, Globalización. A critical introduction, Palgrave, Nueva York, 2000. En cuanto a la inversión total mundial en valores financieros en 2001 y 2012, ver World Federation of Exchanges Database.

[3] RICO, L. Y KUCHARZ, T., “El TTIP, un Acuerdo Transatlántico (y corporativo)”, en Ecologista, Nº 79, 2013-2014, pág. 21. Este nuevo acuerdo se está negociando en secreto entre las élites políticas y económicas de Estados Unidos y la Unión Europea, las dos regiones del mundo con mayor volumen de capital transnacional, lo que está suscitando un gran rechazo social y sindical en ambos lados del Atlántico.

[4] Las inversiones de China continental en el exterior no se recogen en la estadística del FMI (sí la inversión que recibe desde otros países). Según The Heritage Foundation, las inversiones exteriores de China ascienden a 781.500 millones de dólares en 2013 que, sumadas a los 989.574 millones de Hong Kong, alcanzan la cifra de 1,77 billones de dólares, lo que sitúa al país en el octavo puesto del ranking mundial de inversores.

[5] Esto explicaría que en la estadística del FMI los depósitos registrados en Luxemburgo en 2012 sean mucho mayores (2,3 billones de dólares) que los que registrados en Suiza (0,7 billones).